小規模事業者や中小企業向けの融資を行っている日本政策金融公庫が、2024年度からスタートアップ向けの支援資金を大幅に拡充した新たなサービスを開始しました。起業したてで資金調達に苦労している事業者や、大きなビジョンを実現するためにまとまった資金が必要な中小企業者にとって、今回の資金支援の拡充は朗報となることは間違いないでしょう。

そこで本記事では、2024年度から大幅に拡充された日本政策金融公庫のスタートアップ支援資金について、その概要や変更点などを解説していきます。

スタートアップ支援資金とは

スタートアップ支援資金とは、スタートアップの成長を支援する目的で、政府系金融機関の日本政策金融公庫が提供している資金融資のことです。

政府は2022年11月に「スタートアップ育成5か年計画」を策定し、スタートアップへの投資額を10倍にすることを目標に掲げています。また最終的には、ユニコーン企業を100社創出し、スタートアップを10万社創出することで、日本がアジア最大のスタートアップハブとして世界有数のスタートアップ集積地となることを目指しています。

こうした政府の方針を踏まえ、日本政策金融公庫ではベンチャーキャピタルや民間金融機関などの支援機関と連携しつつ、シード・アーリー期のスタートアップに対する融資相談にきめ細かく対応するために、スタートアップ支援を行う拠点「スタートアップサポートプラザ」を東京都・名古屋市・大阪市・福岡市の4都市に新設しました。

| 拠点名 | 連絡先 | 対象エリア |

|---|---|---|

| 東京スタートアップサポートプラザ | 所 在:新宿区西新宿1-14-9 | 東京都 |

| TEL:03-3342-3830 | ||

| 名古屋スタートアップサポートプラザ | 所 在:名古屋市中村区名駅3-25-9 | 静岡県、愛知県、岐阜県、三重県 |

| TEL:052-561-6305 | ||

| 大阪スタートアップサポートプラザ | 所 在:大阪市北区曽根崎2-3-5 | 大阪府、奈良県、和歌山県 |

| TEL:06-6315-0312 | ||

| 福岡スタートアップサポートプラザ | 所 在:福岡市博多区博多駅前3-21-12 | 福岡県、佐賀県、長崎県、大分県 |

| TEL:092-473-8747 |

スタートアップ支援資金の概要

ではここで、スタートアップ支援資金の概要について整理してみます。スタートアップ支援資金が利用するためには、以下の2つを満たさなければなりません。

- 1. 事業計画書を策定し、事業の成長を図ること

- 2. 次のいずれかに該当すること

- ア. 日本ベンチャーキャピタル協会の会員(賛助会員を除く。)等又は独立行政法人中小企業基盤整備機構もしくは産業革新投資機構が出資する投資事業有限責任組合等から出資(転換社債、新株引受権付社債、新株予約権及び新株予約権付社債等の取得を含む。)を受けている

- イ. JーStartupプログラムまたはJーStartup地域版プログラムに選定されている

通常の融資であれば財務書類などを中心に審査が行われますが、本制度は通常の融資とは違うため、利用するためにはまず上記2点を満たしたうえで、財務書類や事業計画書による審査が行われます。

資金の使い道ですが、設備資金もしくは長期運転資金のどちらも利用することが認められています。融資限度額については、小規模事業者と中小企業者に分けてそれぞれに限度額が設けられています。

保証の有無ですが、融資にあたり経営者の保証は必要ありません。したがって無保証で融資を受けることができます。

これらを踏まえたうえで、小規模事業者向けのスタートアップ支援制度がどのように変わったのかについて解説します。

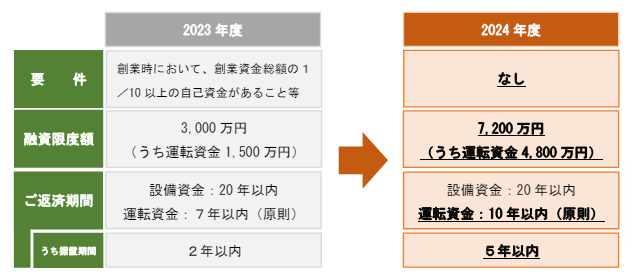

最大7,200万円!小規模事業者向け融資制度の変更点

日本政策金融公庫が提供しているスタートアップ向けの融資のうち、新たに事業を始める方もしくは事業開始後税務申告を2期終えていない方が、無担保・無保証人で利用する場合の融資制度(旧:新創業融資制度)の内容が2024年4月から大幅に変更されました。

具体的な変更点は以下の通りです。

- 創業時に創業資金総額の1/10以上の自己資金があることが融資の要件でしたが、これが撤廃となりました

- 融資限度額が、3,000万円(運転資金は1,500万円)だったものが、7,200万円(運転資金は4,800万円)に拡充されました

- 運転資金として借りた融資の返済期間が、7年以内から10年以内に延長されました

- 融資の据え置き期間(金利の支払いのみで、元金の返済をしなくても良い期間)が2年以内から5年以内に延長されました

引用元:日本政策金融公庫 「スタートアップサポートプラザ」の新設について

今回のスタートアップ支援資金の大幅拡充により、創業間もないスタートアップが無担保・無保証で、より柔軟な資金調達を行うことが可能になりました。特に、これまで融資を受ける際にネックとなっていた自己資金要件が撤廃されたため、資金調達の際に障壁を感じていた起業家にとっては追い風となるでしょう。

とは言え、無担保無保証で多額の融資が受けられる訳ではありませんから、注意が必要です。これまでと比べ融資を受けられる裾野は広がったものの、以前と変わらず審査は厳格に行われるため、綿密な準備が必要だと考えておいた方が良いでしょう。

最大20億円!中小企業向け融資制度の変更点

2024年4月から拡充された小規模事業者向けのスタートアップ支援資金の変更に先立ち、中小企業向けの支援資金は、2024年2月16日から以下のように拡充されています。

- 融資限度額が14.4億円だったものが、最大20億円に拡充

引用元:日本政策金融公庫 「スタートアップサポートプラザ」の新設について

今回の変更により、中小企業向けの融資限度額が大幅に拡充されました。こちらも無担保・無保証で融資が受けられるため、要件を満たしたうえで審査を通過した企業にとっては、事業が拡大できる大きなチャンスとなるでしょう。

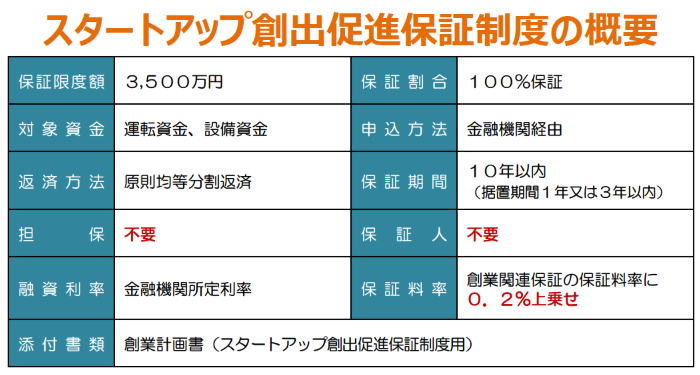

スタートアップのための新たな保証制度も創設

日本政策金融公庫によるスタートアップに対するこれらの取り組みとは別に、中小企業庁では2023年3月15日から、スタートアップ創出保証制度が実施されています。

これまでは、金融機関から融資を受ける際に信用保証協会を利用しても、経営者保証(個人保証)を結ばなければ審査が下りないケースが多かったため、業績が悪化すると経営者個人の財産が取り立ての対象となる可能性がありました。

こうした経営者保証が創業を躊躇させる要因となっていたため、中小企業庁では「スタートアップ創出促進保証制度」を新たに設立し、3,500万円を上限に信用保証協会が100%保証することにより、これから創業する予定の個人や、創業から5年未満の法人に対して、経営者保証を不要にすることが可能となりました。

引用元:中小企業庁 経営者保証非提供の新たな創業保証(スモールビジネス)

こうした制度を日本政策金融公庫のスタートアップ支援資金と組み合わせれば、創業時に融資を受ける際のリスクを大幅に軽減できるため、多くの人が起業に向けた意欲を向上させることができるでしょう。

まとめ

2024年4月から、日本政策金融公庫では、新たに事業を始める事業者や創業間もない事業者向けのスタートアップ支援資金が大幅に拡充されました。この拡充により、無担保無保証で最大7,200万円の融資が受けられるようになり、資金調達に悩む多くの起業家にとっては、新たな選択肢が増えることとなりました。

しかし、審査には綿密に作成された事業計画書が必要です。この計画書の作成根拠があやふやでは、肝心の融資を受けることは難しくなってしまいます。事業計画書を作成する際には、融資に詳しい税理士などの専門家からアドバイスを受けながら進めていくと良いでしょう。