プライベートと仕事の支出が混在するケースは少なくない

事業用とプライベート用のお金は、分けて管理するのが基本です。ですが、起業して間もない場合、さまざまな理由から支出が混在してしまうことがあります。はじめに、どのような場面でプライベートと仕事の支出が混在しやすいのかを確認しておきましょう。

起業直後は事業用とプライベート用の支出が混在しやすい

起業して間もない時期は、事業専用の口座やクレジットカードの準備が整っていないこともあります。そのため、事業に必要な支出を個人用の口座やクレジットカードで支払うケースも珍しくありません。

例えば、仕事で使用するパソコンや文房具を個人用のクレジットカードで購入したり、取引先との打ち合わせにかかった交通費を個人用の口座から支払ったりすることがあります。また、事業を始めたばかりの時期は経理体制が整っていないことも多く、「後で整理しよう」と考えているうちに、事業用とプライベート用の支出の区別が曖昧になってしまう場合もあります。

こうした状況は珍しいことではありませんが、経費計上を適切に行うためには、どの支出が事業に関係するものなのかを明確にしておくことが大切です。そのため、起業直後の段階から領収書を保管し、支出内容を記録する習慣をつけておくとよいでしょう。

事業とプライベートの両方で使う支出もある

支出の中には、事業用とプライベート用を明確に分けることが難しいものもあります。代表的なものとしては、自宅兼事務所の家賃や水道光熱費、インターネット回線、スマートフォンの通信費などです。

例えば、自宅で仕事をしている場合、家賃や電気代は事業のためにも使われていますが、プライベートでも利用しています。また、スマートフォンも、仕事と私生活の両方で兼用しているケースが多いでしょう。

こうした支出は、事業とプライベートのどちらか一方だけに区分できるものではありません。そのため、事業で使用している割合を基準に、経費にできる部分と、そうでない部分を分けて考える必要があります。

プライベートと仕事の支出を分ける基本的な考え方

事業とプライベートの支出が混在している場合は、どこまでを経費にできるのかを適切に判断する必要があります。ここでは、経費を判断する際の基本的な考え方について解説します。

経費になるのは事業に必要な支出のみ

経費として計上できるのは、事業を行うために必要な支出です。例えば、商品の仕入れ費用や事務用品の購入費用、取引先との打ち合わせにかかった交通費などは、事業との関連性が明確なため経費として計上できます。

一方で、個人的な買い物や通常の家族との食事代など、事業と関係のない支出は経費にはなりません。また、事業と関係があるように見える支出であっても、その必要性を説明できなければ経費として認められない可能性があります。

事業とプライベートの両方で使う支出は按分が必要

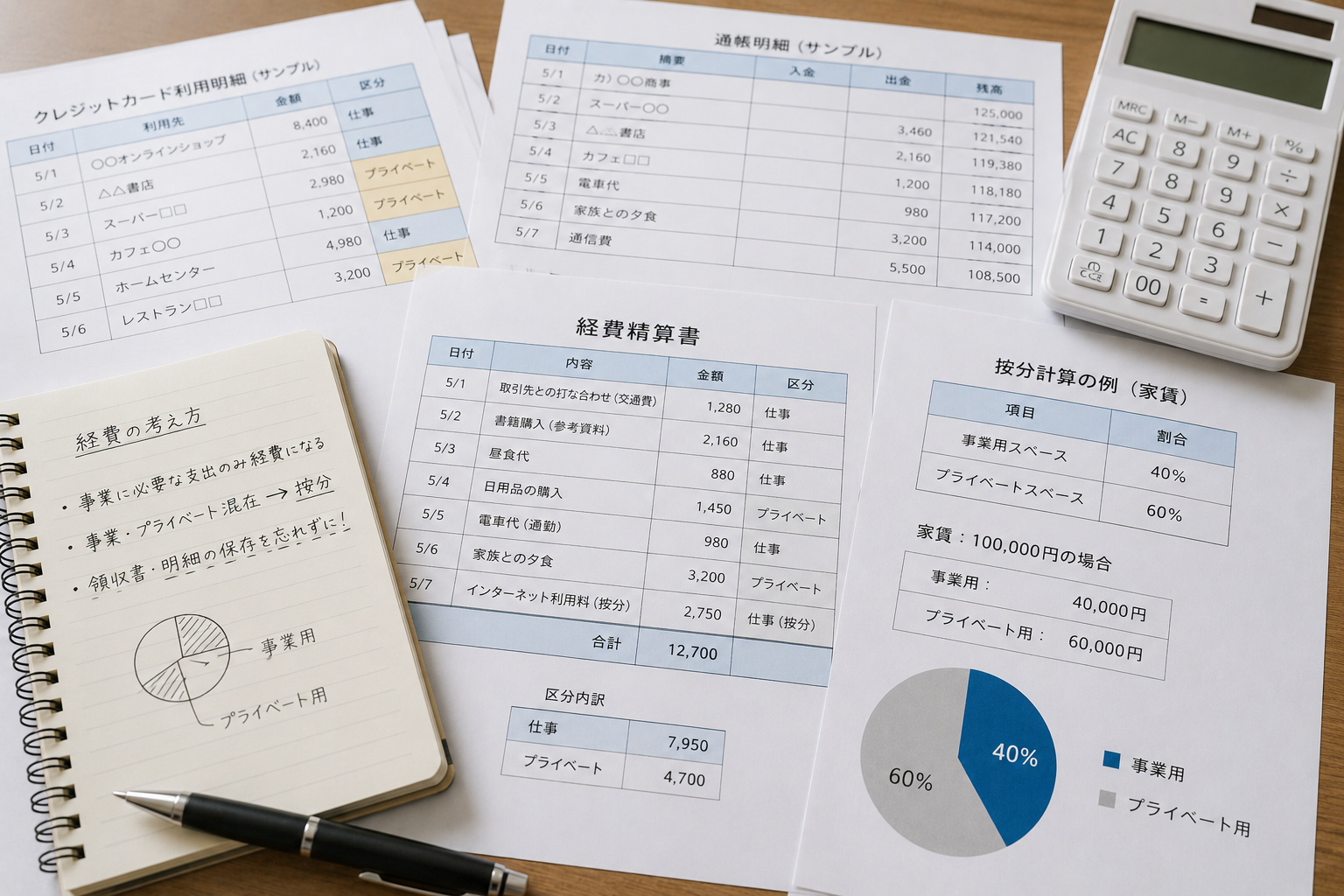

事業とプライベートの両方で利用している支出は、事業で使用した部分だけを経費として計上します。このように、一定の基準に基づいて支出を事業用とプライベート用に分けることを「按分(あんぶん)」といいます。

例えば、自宅の一部を事務所として利用している場合は家賃や水道光熱費、インターネット回線の通信費などが按分の対象となります。また、自家用車を仕事とプライベートの両方で利用している場合も、事業で利用した割合に応じて経費を計上します。

なお、按分割合は、実際の利用状況に応じたものでなければなりません。例えば、事業として利用している面積や利用時間、走行距離などを基準にすると、実態に沿った按分割合を設定しやすくなります。

通帳やクレジットカードの明細に混在している場合の経理処理

事業用とプライベート用の支出が同じ通帳やクレジットカードの明細に混在している場合は、事業に関係する支出だけを区分して経理処理を行います。ここでは、支出が混在している場合の基本的な処理の流れを解説します。

事業に関係する支出と私的支出を分類する

通帳やクレジットカードに事業用とプライベート用の支出が混在している場合、最初に行うのは、それぞれの支出を分類することです。明細を一つひとつ確認し、事業に関係する支出と私的な支出を分けて整理します。

具体的には、仕事で使用する備品の購入費や交通費などを事業用の支出として整理し、日常的な買い物やプライベートの飲食費などとは別にしておきます。こうすれば、実際に処理する際に迷うことはなくなります。

事業用の支出だけを帳簿に記録する

分類ができた後は、事業に関係する支出のみを帳簿に記録していきます。事業とは関係のない私的な支出については、帳簿に記録せず、経費としても計上しません。

なお、個人用のクレジットカードや通帳で支払っていた場合でも、事業に関係する支出であれば経費として処理できます。ただし、後々の管理や経理処理をスムーズに行うためにも、事業用とプライベート用はできるだけ分けて管理することが望ましいでしょう。

経費とプライベートの区分でよくある間違い

経費とプライベート支出の区分では、意外とよくある間違いがあります。最後に、個人事業主や起業直後の方が陥りやすい間違いと、正しい判断のポイントを解説します。

プライベートの支出まで経費にしてしまう

経費とプライベート支出の区分でよくある間違いの一つが、プライベートの支出まで経費として計上してしまうケースです。例えば、日常的な食費や家族との外食費、私的な買い物などは事業とは関係がないため、本来は経費に含めることはできません。

ですが、事業との境界が曖昧な場合、「ある程度は仕事に関係しているから」という理由で全額を経費にしてしまうことがあります。こうした処理は、後から税務上の説明が難しくなる可能性があるため、注意しておきましょう。

按分割合に根拠がないまま処理してしまう

もう一つのよくある間違いが、按分割合に明確な根拠がないまま経費処理をしてしまうことです。例えば、自宅兼事務所の家賃や通信費について、実際の使用状況を考慮せずに「なんとなく半分」といった形で処理してしまう場合があります。

ですが、これでは、実態に基づく正しい経費の計上ができません。按分割合を決める際は、面積や利用時間、走行距離など、実際の利用状況に基づいた基準を用いることが大切です。根拠が曖昧なまま処理すると、後から説明が難しくなるため注意が必要です。

まとめ

経費とプライベートの支出が混在してしまうのは、個人事業主や起業直後の法人にとって珍しいことではありません。その際に大切なのは、事業に関係する支出を正しく見極めて区分することです。

また、事業とプライベートの両方で利用している支出を按分する際には、実態に基づき適切な割合で処理しなければなりません。判断が難しいと感じた場合は、税理士などの専門家に相談することをおすすめします。